1月28日,江西省農村信用社聯合社官網發布的《邁好第一步,見到新氣象》信息稱,1月27日至28日江西轄內農商銀行2021年工作會議召開;會議指出“十三五”時期是江西省各農商銀行發展質效最好、進位趕超最快、風險管控最嚴的時期。

那么,近年來江西轄內各農商銀行的員工平均薪酬狀況是否也是質效、進位最好的時期呢?本文隨機選擇了南昌農商銀行、九江農商銀行、贛州農商銀行、景德鎮農商銀行、新建農商銀行、廣信農商銀行、廣豐農商銀行和共青農商銀行等8家江西省內的機構進行粗略分析。

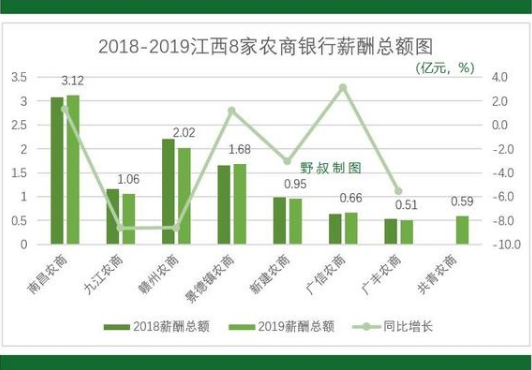

附圖一

各行員工數量概況

和大多數農村金融機構一樣,江西各農商銀行的年度經營信息披露不夠充分(特別是人力資源信息),每家機構都有官方網站,但是要不沒有任何年報信息,要不就是四五年前的;這一點遠不及同期江西4家城商銀行的信息公開工作水平。因此,本文分析平均薪酬概況無法采用“年度平均員工數量”這樣精準的數值,只能采用工商登記與社保參保人數信息(相關詳情見本文附圖二),使得測算數值存在一定誤差。

不過,在上述江西的8家農商銀行中,景德鎮農商銀行的員工信息披露較好,包括內退人員數量、在崗員工數量(以及年齡和學歷結構)。例如,2017年至2019年三個年末,其在崗員工分別為711人、690人和672人;近年來員工數量在持續減少,但同期總資產和營業收入均是持續增長,說明該銀行電子替代率可能上升,同時減員增效可能明顯。

附圖二

各行人均業務情況

第一,人均管理資產。2019年末,上述8家機構總資產合計1915.64億元,加權人均管理資產約3980萬元;同期江西4家城商銀行加權人均管理資產7897萬元,前者只有后者的50.4%。其中,人數較少的共青農商銀行人均資產最少,約2924萬元;人數最多的南昌農商銀行人均資產最多,約7373萬元,這一數值已經接近江西省內各城商銀行的平均水平。

第二,人均凈利潤。2019年末,上述8家機構凈利潤合計12.46億元,加權人均凈利潤約31.3萬元,低于同期江西省4家城商銀行42.7萬元的加權人均凈利潤數值(相關詳情見本文附圖三)。

其中,人均凈利潤最少的是廣豐農商銀行-9.8萬元,因為該銀行當年為虧損2533.55萬元(2018年凈利潤虧損12292.78萬元);人均凈利潤最多的是南昌農商銀行57.33萬元,已經超過同期本省城商銀行加權平均水平。由此可見,同一個省內不同農商銀行法人機構經營狀況的差異性非常大。

附圖三

各行薪酬總額情況

2019年度,上述8家農商銀行薪酬總額(包括工資獎金、福利、“五險一金”和延期支付等)合計10.59億元。共青農商銀行因缺乏2018年度薪酬總額除外,其他7家機構中有4家薪酬總額同比下降,即九江農商銀行、贛州農商銀行、新建農商銀行和廣豐農商銀行,另外3家正增長的幅度也很小(相關詳情見本文附圖四);而同期江西4家城商銀行薪酬總額都是正增長的。

例如,九江農商銀行和贛州農商銀行2019年度薪酬總額均同比下降8.6%左右,與之對應的是這2家機構同期營業收入分別增長-1.64%和9.70%,凈利潤分別同比增長-15.44%和23.10%。從盈利情況看,九江農商銀行薪酬總額下降理由較充分,贛州農商銀行似乎不那么充分;不過從該銀行2019年度資產減值損失比上年少提0.48億元看,也就可以理解了。

值得一提的是,從2020年三季度現金流量表看,贛州農商銀行支付給職工的現金為1.58億元,同比下降14.1%;同期九江農商銀行支付給職工現金為0.68億元,同比下降4.7%;而且這2家機構同期應付職工薪酬凈增均為負值。因此可以預測這2家機構2020年全年的薪酬總額和平均薪酬還有可能比2019年有所下降。

附圖四

各行薪酬結構比較

本文以九江農商銀行和新建農商銀行2家機構2019年度薪酬結構為例,進行對比分析。如果不考慮延期支付因素,可以將其薪酬總額結構(同時也是平均薪酬的結構)分為以下三大類。

第一類,員工薪資部分。江西部分農商銀行的薪資一般分為三小類,即基本薪資、績效薪資、獎金薪資;九江農商銀行上述三項占比分別為20.64%、43.18%和1.21%,合計占比65.03%;新建農商銀行三項占比分別為13.48%、50.05%和 0.87%,薪資部分合計占比64.40%。

在合計值上二者比較接近,但是后者薪酬制度相對更注重業績。整體上說,對于一般中下層級員工來而言,薪資部分是當期以現金形式支付的,這2家機構在65%左右的比率并不高。

第二類,職工福利部分。相反,這2家機構的職工福利費分別占比9.36%和6.92%,教育費、工會費和勞保費分別占比3.53%和5.10%;兩類福利合計占比分別為12.89%和12.02%,反映出整體上還是相對輕效績、重福利(相關詳情見本文附圖五)。同期贛州農商銀行薪資和福利分別占比為67.44%和11.49%,結構與前面2家機構相似。

之所以說這些農商銀行的薪酬制度相對更重福利,是與江西省內的城商銀行相比。例如,江西銀行、九江銀行的薪資占比分別為74.90%和76.06%,職工福利費和工會、勞保等合計占比則分別為7.93%和5.88%。相對而言,這些城商銀行的薪酬管理辦法對員工業績的激勵作用可能更加明顯。

第三類,“五險一金”部分。九江農商銀行占比23.58%,新建農商銀行占比22.08%,與一般銀行業機構相近。但是,江西各城商銀行這一部分占比相對偏低,例如2019年江西銀行和九江銀行的“五險一金”在薪酬總額中的占比分別為17.17%和18.06%。

其中,2019年度九江農商銀行住房公積金685.73萬元,占比6.46%;人均每月約1470元。而九江銀行同期住房公積金為3120萬元,占比2.33%;人均每月約700元。

上述江西省內的部分農商銀行與城商銀行薪酬結構的明顯差異,可能分別來自過去的農村信用社和城市信用社兩種不同管理機制和發展傳統。

附圖五

各行平均薪酬測算

2018年,不包括共青農商銀行的其他7家農商銀行加權平均薪酬為25.7萬元;2019年8家機構的加權平均薪酬為26.6萬元。當然,如果按照前文中的結構分析,即使能夠拿到這一加權平均水平的員工,當期實際到手的現金工資只有65%左右。

這一薪酬水平明顯低于同期江西4家城商銀行33.6萬元的加權平均薪酬,但在農商銀行中處于中等水平。例如,2019年遼寧大連農商銀行平均薪酬約18.46萬元,山西8家樣本農商銀行加權平均薪酬約20.05萬元,河北5家樣本農商銀行加權平均薪酬約21.87萬元,浙江12家樣本農商銀行加權平均薪酬約33.73萬元,10家上市農商銀行加權平均薪酬為30.78萬元。

其中,2019年平均薪酬最高的是南昌農商銀行34.7萬元,最低的是廣信農商銀行19.1萬元,畢竟后者的人均管理資產較少、人均凈利潤較小(相關詳情見本文附圖六)。

附圖六

結語

正如前文中已經“吐槽”江西各農商銀行人力資源的信息披露工作,所以更難以了解其高管員人員的年薪情況。按照一般高管平均年薪在全員平均薪酬3倍左右測算,高的如南昌農商銀行“三長”年薪可以拿到百萬元左右,低的廣信農商銀行和廣豐農商銀行等的“三長”平均年薪可能只有50萬元左右。

正是因為銀行機構內部層級之間的實際薪酬差異,遠遠大于不同機構之間的薪酬差異,所以占員工多數的基層員工一般都拿不到本行的平均薪酬。當然,在內部經營管理上,高管與一般員工的貢獻度肯定不同;在外部人力資源市場上,高管與一般員工的競爭力和價值肯定也不會相同。