2月8日,安徽潁東農商銀行官方網站發布的《潁東農商銀行召開2021年度工作會議暨2021年度雙先表彰大會》文章稱,該銀行2020年經營業績穩健增長,風險內控不斷提質;2021年將全力以赴推進業務平穩健康發展。

不過從該銀行已經披露的2020前三季度經營數據看,去年9月末其總資產余額達到335.60億元,比年初增長12.4%;不良率1.76%,比年初上升0.31個百分點;前三季度累計實現凈利潤2.88億元,同比增長-30.94%。

那么,近年來潁東農商銀行和安徽農信其他機構的人均業務指標、全員平均薪酬情況如何呢?野叔從安徽農信系統83家法人機構中隨機選取了合肥科技農商銀行、馬鞍山農商銀行、潁東農商銀行、桐城農商銀行、濉溪農商銀行、廬江農商銀行、太和農商銀行、利辛農商銀行、來安農商銀行和金寨農商銀行等10家機構為樣本進行比較分析。

附圖一

員工數量變動情況

至2019年末,上述10樣本機構除合肥科技農商銀行在崗員工數量(不含子公司員工、勞務派遣工和內退人員等,下同)超過1千人、達到1078人以外,其他9家機構的正式在崗員工數量在312人至577人之間;其中最少的是來安農商銀行,同期該銀行的總資產規模在10家機構中也是最小的。

雖然這10家機構數量只占安徽農信全部法人機構數的12%,但是合計人數占比約18%,從人數占比上看還是具有一定的代表性。當然,后文對各行年度全員平均薪酬進行測算,采用的是“年度平均員工數量”這種時段數,即年初數與年末數的平均值(相關詳情見本文附圖二),而不是年末值這種時點數。

附圖二

人均業務指標比較

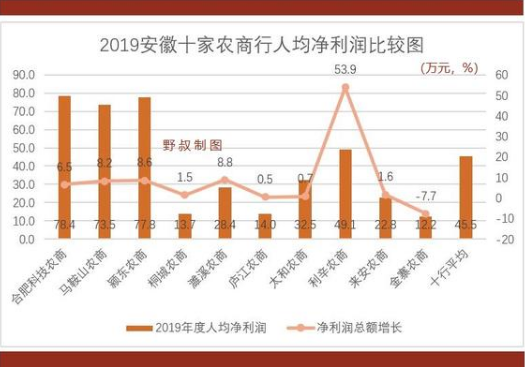

第一,人均管理資產。2019年末,10家樣本機構合計總資產3137.5億元,加權人均資產5828萬元。其中,人均管理資產最多的是馬鞍山農商銀行10077萬元,其次是合肥科技農商銀行9505萬元,

最少的是濉溪農商銀行人均管理資產3226萬元

(由此可見目前該銀行員工數量相對于業務規模還是偏多)。

第二,人均凈利潤。2019年度,10家機構合計實現凈利潤24.16億元,加權人均凈利潤45.5萬元;與同期貴州6家樣本農商銀行(主要集中在貴陽地區)加權人均凈利潤20.44萬元相比,還是明顯偏高。這反映出兩地在區域經濟和區域金融上的差異性。

其中,人均凈利潤最多的是合肥科技農商銀行78.4萬元,其次是潁東農商銀行77.8萬元;

2019年度人均凈利潤最少的是金寨農商銀行12.2萬元

(相關詳情見本文附圖三)。

同時,金寨農商銀行也是10家機構中2019年度唯一一家凈利潤負增長的;主要原因在于該銀行近年資產質量雖有好轉,但還是不算太好。

2019年末,金寨農商銀行不良貸款余額4.64億元,不良率5.81%,比上年末下降3.22個百分點;同時關注率4.17%,比上年末下降7.15個百分點;全年實現凈利潤4537萬元,同比增長-7.7%。

值得一提的是,2019年度利辛農商銀行實現凈利潤2.35億元,比上年增長8220萬元,同比增長53.9%。不過2020年前三季度該銀行凈利潤同比增長為-3.2%(當然同期整個商業銀行凈利潤也是負增長)。

附圖三

年度薪酬總額情況

據相關農商銀行年報披露,安徽農信系統各農商銀行薪酬總額計提一般分為基本薪酬、績效薪酬、延期支付薪酬和“非現金福利收入”4項;簡單地說前三項為現金薪資,第四項為福利。薪資當中的基本薪酬和延期支付部分相對穩定,年度變化最大的是績效薪酬。

根據2018年度安徽省聯社年終決算指導意見,

各農商銀行計提績效薪酬基數為其“未計提績效薪酬前的效益”,即當年未提取效益工資前的賬面利潤總額,加上年度貸款應收利息的凈減少額,加上年度計提的資產減值損失額,加上年度消化的歷史包袱凈額,最后減去當年撥備缺口。而

不同撥備覆蓋率的農商銀行有著不同的計提績效薪酬系數,其中年末撥備覆蓋率高于150%的系數為25%。

2019年度,上述10家樣本機構合計支出薪酬總額16.60億元,同比增長2.9%。其中,薪酬總額增幅最高的是馬鞍山農商銀行17.5%,一方面是該銀行同期凈利潤同比增長8.2%,另一方面是人均凈利潤達到73.5萬元,在樣本機構中算較高的。

太和農商銀行、來安農商銀行和潁東農商銀行2019年度薪酬總額同比下降,其中降幅最大的是潁東農商銀行-7.3%(相關詳情見本文附圖四)。根據前文提及的績效薪酬計提辦法,主要是該銀行2019年度負債端的應付利息凈增14518萬元(薪酬總額扣除項),大大高于2018年的5464萬元。

附圖四

薪酬總額結構分析

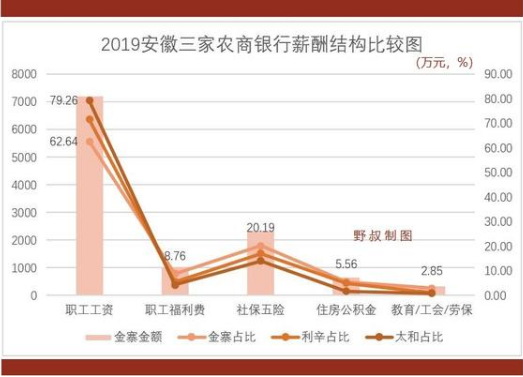

本部分以太和農商銀行、利辛農商銀行和金寨農商銀行3家機構為例,進行2019年度各行薪酬總額的結構分析;我們從中可以看到,即使是同一省內的農商銀行薪酬激勵導向,相互之間也存在著較大的差異。

首先,看金寨農商銀行,職工工資占薪酬總額的62.64%,而職工福利費和“五險一金”分別占比8.76%和25.75%。其次,看太和農商銀行,職工工資占比79.26%,而職工福利費和“五險一金”分別占比4.28%和15.64%。利辛農商銀行的相關項目占比介于上述兩家之間,本文不做深述(相關詳情見本文附圖五)。

如此對比就可以很明顯的看出,金寨農商銀行的薪酬管理辦法更加“重福利、重保障”,而太和農商銀行的薪酬管理制度更加“重業績、重當期”。

這兩種風格的經營管理,其實各有利弊,并無絕對好壞;前者對于長期隊伍穩定也許有利,但是可能容易形成“吃大鍋飯”的狀況;后者突出現實業績導向,對于當期任務考核完成也許有利,但是也可能容易導致短期行為發生。

附圖五

全員平均薪酬比較

通過前文分析2018年和2019年的各行年度平均員工數量、薪酬總額,我們可以粗略地測算出這兩個年度的平均薪酬。其中,2019年度上述安徽農信系統10家樣本機構加權平均薪酬為31.3萬元

(包括了實發薪資、非現金福利、“五險一金”和延期支付部分),比上年增長約0.9%。

在全國農信系統當中,安徽這10家機構加權平均薪酬相對位于中上水平。例如,2019年度,10家上市農商銀行的加權平均薪酬為30.78萬元,貴州6家樣本農商銀行(主要分布于貴陽地區)和浙江12家樣本農商銀行加權平均薪酬分別約38.9萬元和33.73萬元,而山西8家樣本農商銀行與河北5家樣本農商銀行的加權平均薪酬分別約20.05萬元和21.87萬元。

其中,2019年度全員平均薪酬數額最多的是來安農商銀行38.6萬元,最少的是桐城農商銀行20.3萬元。與上年相比增幅最大的是馬鞍山農商銀行17.5%,而降幅最大的則是潁東農商銀行-13.5%(相關詳情見本文附圖六),直接原因在于后者的員工數量有所增加而薪酬總額有所下降。

附圖六

內部各級薪酬分析

2018年潁東農商銀行的年度報告,對其內部薪酬分配信息披露非常詳細(就銀行內部各等級的不同平均薪酬而言,野叔多年來看了成千上萬份年報還沒有見過如此坦誠的),因此以其為例進行典型分析。

第一,薪資部分。2018年度潁東農商銀行當期支付薪酬10286.42萬元(包括基本薪酬和績效薪酬),延期支付薪酬2492.68萬元,年度薪資合計12779.1萬元,人均薪資28.72萬元。

其中,12名董事會成員合計319.38萬元,考慮其中9名為外部股東董事和獨立董事,原則上只能領取少量津貼,扣除這一部分之后內部3名董事高管(董事長、行長、董事副行長)人均薪資約91.46萬元;8名非董事的高管合計518.99萬元,人均薪資64.87萬元;38名中層正職管理人員合計1662.24萬元,人均43.74萬元;其他客戶經理人均27.44萬元(相關詳情見本文附圖六)。

而300名非客戶經理的其他一般員工人均25.63萬元,當然這些一般員工也有不同等級、不同業績考核結果,相互之間還的會有一定差異。

第二,福利部分。在上述薪資之外,2018年度潁東農商銀行支出非現金福利等3179.36萬元,人均7.14萬元。其中,高管人均約15.0萬元,97名中層(正職與副職)人均9.56萬元,一般員工人均6.12萬元。

上述全員人均薪資28.72萬元,加上全員人均福利7.14萬元,即2018年度潁東農商銀行的全員年度平均薪酬35.86萬元;而三名董事高管人均年薪合計約106.5萬元,為全員平均薪酬的2.97倍。

附圖七

結語

在分析銀行內部薪酬差異時,野叔一直都強調不同額度等級的薪酬與相對應的人數占比呈“正偏態分布”,而且從理論上講至少50%的員工拿不到平均薪酬。通過前文的實際案例,我們可以看到事實確實如此;在潁東農商銀行這家平均薪酬還算不錯的機構中,至少占比67%的非客戶經理一般員工的薪酬都在全員平均薪酬以下。

當然,差異化的薪酬辦法自然有其合理性,畢竟不同的人員在人力資源市場上的價值、在企業內部綜合業績的貢獻等方面,都存在很大的差異。其實更為重要的是,在高薪基礎上的銀行高管們,對于自己要做到“高薪養廉”,對于機構要做到推動長期穩健的高質量發展。